La factura electrónica es un documento con el mismo contenido que una factura tradicional en papel, que sin embargo, se presenta en formato digital y que debe firmarse con un certificado de una entidad de certificación reconocida.

Si buscamos una definición específica, podemos recurrir al artículo 1 de la Ley 56/2007 : "La factura electrónica es un documento electrónico que cumple con los requisitos legal y reglamentariamente exigibles a las facturas y que además, garantiza la autenticidad del su origen y la integridad de su contenido" .

Aunque existen diferentes mecanismos para garantizar la autenticidad del origen y la integridad del contenido desde el momento de su expedición hasta el final del período de conservación, en el caso de la factura electrónica el uso de la firma electrónica es el más generalizado.

Asimismo, la Ley 25/2013 de impulso de la factura electrónica y creación del registro contable de facturas en el sector público, en el artículo 5. Formato de las facturas electrónicas y su firma electrónica, indica que: “. .Las facturas electrónicas que se remitan a las administraciones públicas deben tener un formato estructurado y estar firmadas con firma electrónica avanzada basada en un certificado reconocido..."

Por facturación electrónica se entiende el proceso de transmisión de facturas entre emisores y receptores (o documentos análogos) por medios electrónicos (ficheros informáticos) y telemáticos (de un ordenador a otro), firmados digitalmente con certificados reconocidos y con la misma validez legal de que las facturas emitidas en papel.

Los formatos de la factura electrónica pueden ser diversos (xml, edifact, pdf, html, doc, xls, gif, jpeg o txt, entre otros) siempre que se respete el contenido legal exigible a cualquier factura y se cumplan los requisitos de autenticidad e integridad, por ejemplo con la incorporación de la firma electrónica reconocida.

Sin embargo, y tras la publicación de la Orden PRE/2971/2007, en la que se definió el uso obligatorio del formato xml facturae cuando el destinatario es la Administración General del Estado y sus organismos públicos , este formato ha sido adoptado también por el resto de administraciones y frecuentemente, entre las empresas privadas.

Cabe decir que la Ley 25/2013, en la Disposición adicional segunda indica: "...las facturas electrónicas que se remitan a las administraciones públicas deben ajustarse al formato estructurado de la factura electrónica Facturae, versión 3.2" , fijando de este modo el formato de las facturas electrónicas que las administraciones públicas deben admitir en su registro de facturas.

Por otra parte, es necesario tener presente la Resolución de 21 de marzo de 2014, de la Subsecretaría, por la que se publica la Resolución de 10 de marzo de 2014, de la Secretaría de Estado de Telecomunicaciones y para la Sociedad de la Información y de las Secretarías de Estado de Hacienda y de Presupuestos y Gastos por la que se publica una nueva versión, 3.2.1, del formato de factura electrónica facturae.

¿Qué NO es una factura electrónica?

Es importante saber qué es una factura electrónica y qué no lo es, ya que puede que los archivos que tenemos almacenados o que enviamos no tengan validez legal.

Algunos ejemplos de documentos que no son facturas electrónicas:

• Un documento digital en formato electrónico (pdf, xls, doc, etc.) recibido por correo electrónico

• Un documento digital con una firma escaneada

• Un documento digital firmado con un certificado digital no reconocido por la AEAT . Debe ser una entidad de certificación reconocida

• Un documento digital firmado con un certificado digital caducado , dado que el certificado no es válido para realizar la firma

En resumen, a fin de que una factura electrónica tenga la misma validez legal que una factura emitida en papel, el documento electrónico que la representa debe llevar una firma electrónica avanzada basada en un certificado reconocido y ser transmitido por medios telemáticos.

La factura electrónica dentro del proceso contable global no debe entenderse como parte de un proceso aislado, sino como elemento integrado dentro del conjunto de la gestión financiera de un organismo. A grandes rasgos, el proceso de facturación electrónica lo forman dos procesos básicos y diferenciados según se trate del emisor o receptor de la factura.

Requisitos en la emisión de facturas:

- Generación de la factura desde los sistemas de gestión del emisor o desde una plataforma de mercado prestamista de servicios de facturación electrónica con la conformidad del receptor.

- Transformación del formato de origen del emisor en el formato de factura adecuado.

- Firma electrónica de las facturas , directamente por el emisor o por una plataforma de terceros mediante un certificado digital reconocido.

- Custodia de las facturas firmadas o de la matriz originaria de las mismas por parte del emisor o del prestador de servicios de facturación electrónica.

- Acceso, consulta, visualización, impresión, auditoría de firma y descarga de las facturas firmadas dentro del sistema del emisor (si decide conservar la factura firmada) o bien, dentro de la plataforma de terceros.

Requisitos en la recepción de facturas:

- Recepción de las facturas en formato digital .

- Verificación de la firma-e de las facturas , bien desde una aplicación local oa través de una plataforma de validación de terceros.

- Repositorio y custodia de las facturas firmadas en una aplicación local o plataforma de terceros.

- Aplicación local o de los prestamistas de servicios de facturación electrónica para el acceso, consulta, visualización, impresión, auditoría de firma y descarga de las facturas firmadas.

De esta forma, ya no se exige imprimir la factura para que ésta sea válida legalmente y sobre todo, su tratamiento (emisión, distribución y conservación) puede realizarse directamente sobre el archivo electrónico generado por el emisor.

Destacar además, que todas las obligaciones anteriores pueden ser realizadas directamente por el propio obligado tributario o por un tercero, actuando éste en nombre y por cuenta del primero, con quien deberá disponer del correspondiente acuerdo de prestación de servicios (regulado en el artículo 5.1 del RD 1496/2003 , donde el legislador deja claro que aunque se permita la subfacturación a terceros, es el obligado tributario el responsable de cumplir todas estas obligaciones).

Contenido de las facturas.

El Real decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación, en su capítulo II, requisitos de las facturas, en el artículo 6 hace referencia al contenido de la factura en los siguientes términos:

1. Toda factura y sus copias deben contener los datos o requisitos que se especifican a continuación, sin perjuicio de los que puedan ser obligatorios a otros efectos y de la posibilidad de incluir cualesquiera otras menciones:

a) Número y, en su caso, serie...

b) La fecha de la expedición.

c) Nombre y apellidos, razón o denominación social completa, tanto del obligado a expedir factura como del destinatario de las operaciones.

d) Número de identificación fiscal...

e) Domicilio, tanto del obligado a expedir factura como del destinatario de las operaciones.

f) Descripción de las operaciones, consignando todos los datos necesarios para determinar la base imponible del impuesto...

g) El tipo impositivo o tipos impositivos, en su caso, aplicados a las operaciones .

h) La cuota tributaria que, en su caso, se repercuta, que se consignará por separado.

i) La fecha en que se hayan efectuado las operaciones que se documentan o en que, en su caso, se haya recibido el pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura.

j) En el supuesto de que la operación que se documenta en una factura esté exenta del impuesto, una referencia a las disposiciones correspondientes de la Directiva 2006/112/CE , de 28 de noviembre, relativa al sistema común del impuesto sobre el valor añadido, oa los preceptos correspondientes de la Ley del impuesto o indicación de que la operación está exenta..."

Conservación de la factura electrónica.

El receptor de la factura electrónica deberá conservarla tal y como le ha sido transmitida , en un soporte electromagnético u óptico y deberá disponer de medios informáticos que le permitan verificar su autenticidad e integridad.

El formato de la factura electrónica definido por la Administración General del Estado e implantado en el servicio e-FACT del Consorcio AOC es un XML con una estructura determinada conocida como factura-e .

Actualmente, las versiones de Facturae aceptadas por el servicio e-FACT, de acuerdo con la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y creación del registro contable de facturas en el Sector Público , son 3.2, 3.2. 1 y 3.2.2.

Si se envían las facturas en un formato anterior, éstas serán rechazadas.

Puedes obtener más detalle del esquema del formato y versiones en el documento Formato Facturae de la web http://www.facturae.es .

Sí . La Generalidad de Cataluña ha declarado el servicio e-FACT como Punto General de Entrada de Facturas por las Administraciones públicas catalanas mediante el acuerdo 151/2014, de 11 de noviembre, sobre el punto general de entrada de facturas electrónicas de Cataluña, publicado en el DOGC núm. 6747, de 13 de noviembre de 2014.

Documentos de interés:

Acuerdo 151/2014, de 11 de noviembre, sobre el punto general de entrada de facturas electrónicas de Cataluña

- Sí , el e-FACT cumple con los requisitos de la Orden HAP/1074/2014, de 24 de junio , por la que se regulan las condiciones técnicas y funcionales que debe reunir el punto general de entrada de facturas electrónicas. En este sentido:

- El protocolo que utiliza el Consorcio AOC (FTP/SFTP) para el envío automático de facturas electrónicas desde los sistemas de gestión de facturas del proveedor, cumple perfectamente la definición de los organismos internacionales (W3C) sobre interfaces de servicios web. Los servicios web son un conjunto de protocolos y estándares cuyo objetivo es el intercambio de datos entre aplicaciones, si bien entre los principales figura SOAP, se reconocen muchos otros.

- En relación con el requisito de la Orden HAP/1074/2014 que las comunicaciones entre el sistema del proveedor y el servicio vayan firmadas por un certificado propiedad del proveedor o propiedad de un tercero distinto del proveedor con el que tenga contratado el servicio de facturación electrónica, el servicio e-FACT permite la utilización del protocolo SFTP que incorpora el uso de criptografía, con sistema de claves públicas para dotar de seguridad y confidencialidad a las transferencias.

- Las condiciones técnicas de “la resolución de 10 de octubre de 2014, de la Secretaría de Estado de Administraciones Públicas” sólo es de aplicación en el punto general de entrada de facturas electrónicas de la Administración General del Estado, tal y como dice el punto 1) de la resolución y, por tanto, no afecta al e-FACT.

Objetivo

Incorporar las adaptaciones necesarias al Punto General de Entrada de Facturas (PGE, en adelante) del servicio e-FACT para cumplir con los requerimientos exigidos a los PGE tal y como establece la Orden HAP/1650/2015, de 31 de julio, por la que se modifican la Orden HAP/492/2014, de 27 de marzo, por la que se regulan los requisitos funcionales y técnicos del registro contable de facturas de las entidades del ámbito de aplicación de la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y creación del registro contable de facturas en el sector público, y la Orden HAP/1074 /2014, de 24 de junio, por la que se regulan las condiciones técnicas y funcionales que debe reunir el punto general de entrada de facturas electrónicas : https://www.boe.es/diario_boe/txt.php?id=BOE-A-2015-8844

Descripción de las reglas de validaciones

En el documento encontrará indicado quién es el responsable de hacer las validaciones (e-FACT como PGE o los registros contables de facturas (RCF) del ente receptor de la factura) .

Recomendaciones en cuanto al orden en el que aplicar las validaciones

- Se recomienda seguir la secuencia

- Se recomienda realizar todas las validaciones para devolver al proveedor todos los errores detectados, salvo las siguientes:

- Si no ocurre la validación 6ª relativa al número de decimales, no se continuará con la validación 6ª relativa al cálculo del coste total e importe bruto.

- Si no ocurre la validación 6b relativa al número de decimales, no se continúa con la validación

Recomendaciones de formato factura-e 3.2.1 para la aplicación de estas validaciones

Dado que las validaciones contables del apartado 6 del orden implican cálculos de importes, recomendamos enviar las facturas en formato 3.2.1 para mayor precisión en caso de importes con fracciones y evitar así rechazos por redondeos incorrectos necesarios por el formato factura-e 3.2.

¿Cómo se devuelven los rechazos del RCF en el PGE?

Cuando se rechaza alguna factura por no cumplir con las reglas de validaciones, todos estos errores se han agrupado en el código =HF09 y dentro de la descripción se incluye el código específico del error y su descripción. Se devuelven todos los errores detectados en el siguiente formato:

- "Código error: Descripción | código error: Descripción"

Por ejemplo en una factura con errores de validación detectados RCF05002 y RCF05004 se devolvería como comentario del rechazo:

- RCF05002: Emisor: El NIF no se ajusta a las normas y criterios de formación del mismo. Se incumple la regla número 5b del anexo II de la Orden HAP/1650/2015 | RCF05004: Emisor: El nombre y el primer apellido son obligatorios. Se incumple la regla número 5d del anexo II de la Orden HAP/1650/2015 |

Hay que tener presente que el tamaño de este campo es de 500 caracteres y si la suma de los errores supera este umbral, el mensaje de error se truncará cuando se llegue al carácter 500.

Descripción de los errores de validación

| Código | Descripción error | Fecha implementación en el PGE |

| RCF03001 | El número de factura es obligatorio. Se incumple la regla 3a del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF04001 | Factura rectificativa con criterio de rectificación distinguido de 01,02,03,04. Se incumple la regla 4a del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF04002 | Para facturas rectificativas con criterio de rectificación 01 o 02 el número de factura del emisor que rectifica es obligatorio. Se incumple la regla 4b del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05001 | Emisor: El código de tipo de persona, física "F" o jurídica "J" es obligatorio. Se incumple la regla 5a del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05002 | Emisor: El NIF no se ajusta a las normas y criterios de formación del mismo. Se incumple la regla 5b del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05003 | Emisor: El código del país (dos primeros caracteres del NIF cuando sean letras) cuando exista, se ajustará a lo establecido en el propio esquema Facturae. Se incumple la regla 5c del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05004 | Emisor: El número y primer apellido son obligatorios. Se incumple la regla 5d del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05005 | Emisor: La razón social es obligatoria. Se incumple la regla 5e del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05006 | Cesionario: El código de tipo de persona, física "F" o jurídica "J" es obligatorio. Se incumple la regla 5a del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05007 | Cesionario: El NIF no se ajusta a las normas y criterios de formación del mismo. Se incumple la regla 5b del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05008 | Cesionario: El código del país (dos primeros caracteres del NIF cuando sean letras) cuando exista, se ajustará a lo establecido en el propio esquema Facturae. Se incumple la regla 5c del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05009 | Cesionario: El número y primer apellido son obligatorios. Se incumple la regla 5d del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05010 | Cesionario: La razón social es obligatoria. Se incumple la regla 5e del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF06001 | En las facturas emitidas en euros, alguno de los importes de las líneas tiene más de dos decimales o no es numérico. Se incumple la regla 6a del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF06002 | En las facturas emitidas en euros el coste total de cada línea debe ser igual al producto del nº unidades por el precio unitario redondeado con el método común de redondeo a dos decimales. Se incumple la regla 6a del anexo II de la Orden HAP/1650/2015 | A partir del 03/05/2017 |

| RCF06003 | En las facturas emitidas en euros, el importe bruto de cada línea debe ser el monto del coste total más el monto de recargos menos el monto de descuentos. Se incumple la regla 6a del anexo II de la Orden HAP/1650/2015 | A partir del 03/05/2017 |

| RCF06004 | En las facturas emitidas en euros, alguno de los importes a nivel de factura, salvo los tipos impositivos o los porcentajes a aplicar, tiene más de dos decimales o no es numérico. Se incumple la regla 6b del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF06005 | En las facturas emitidas en euros, el total importe bruto de la factura debe ser la suma de los importes brutos de las líneas. Se incumple la regla 6b del anexo II de la Orden HAP/1650/2015 | A partir del 03/05/2017 |

| RCF06006 | El código de moneda no es válido. Se incumple la regla. Se incumple la regla 6c del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF07002 | La fecha de emisión de la factura es obligatoria y debe ser una fecha válida. Se incumple la regla 7a del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF09002 | Existen líneas de la factura sin contenido en la descripción. Se incumple la regla 9b del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF01001 | La factura no cumple el esquema XSD de Facturae de la versió correspondiente (3.2 o 3.2.1). Se incumple la regla 1 del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF02001 | Firma inválida: Certificado actualmente caducado en una firma no longeva. Se incumple la regla 2 del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF02002 | Firma inválida: Certificado actualmente revocado en una firma no longeva. Se incumple la regla 2 del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF02003 | Firma inválida: Certificado inválido. Se incumple la regla 2 del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF02004 | Firma inválida: Certificado no de confianza. Se incumple la regla 2 del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF02005 | Firma inválida: Error de integridad. Se incumple la regla 2 del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF02006 | Firma inválida: Formato de firma inválido. Se incumple la regla 2 del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF02010 | La factura no contiene firmas: Se incumple la regla 2 del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF09001 | El número de registro asignado en el Punto general de entrada de facturas electrónicas es obligatorio. Se incumple la regla 9a del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF07001 | La fecha de anotación en el registro administrativo es obligatoria, debe ser válida, anterior o igual a la fecha actual y mayor o igual que la fecha de emisión de la factura. Se incumple la regla 7a del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

La administración que desee utilizar el servicio e-FACT debe realizar las siguientes actuaciones:

- Aceptar la recepción de facturas en formato electrónico a través del servicio e-FACT para cualquier empresa proveedora mediante la aceptación de las condiciones del servicio .

- Cumplimentar el correspondiente formulario de alta del servicio , donde se especificarán las modalidades de acceso y las funcionalidades seleccionadas.

- Publicar un enlace en su sede electrónica del buzón de entrega de facturas del servicio e-FACT, o bien facilitar un mecanismo equivalente que garantice que cualquier empresa proveedora puede enviar al organismo receptor facturas en formato electrónico sin coste.

- Dar cumplimiento a la siguiente obligación legal :

- Registro de entrada de las facturas electrónicas

- Informar sobre los estados de tramitación de la gestión de la factura y los datos de registro de entrada a través del sistema de información de estados.

1.Registro

El organismo receptor encarga al Consorcio AOC, el registro automático de las facturas en el registro propio del ente, que debidamente se ha integrado en el servicio de registro unificado (MUX) del Consorcio AOC, o bien, en el registro electrónico auxiliar de el ente receptor habilitado a EACAT por defecto.

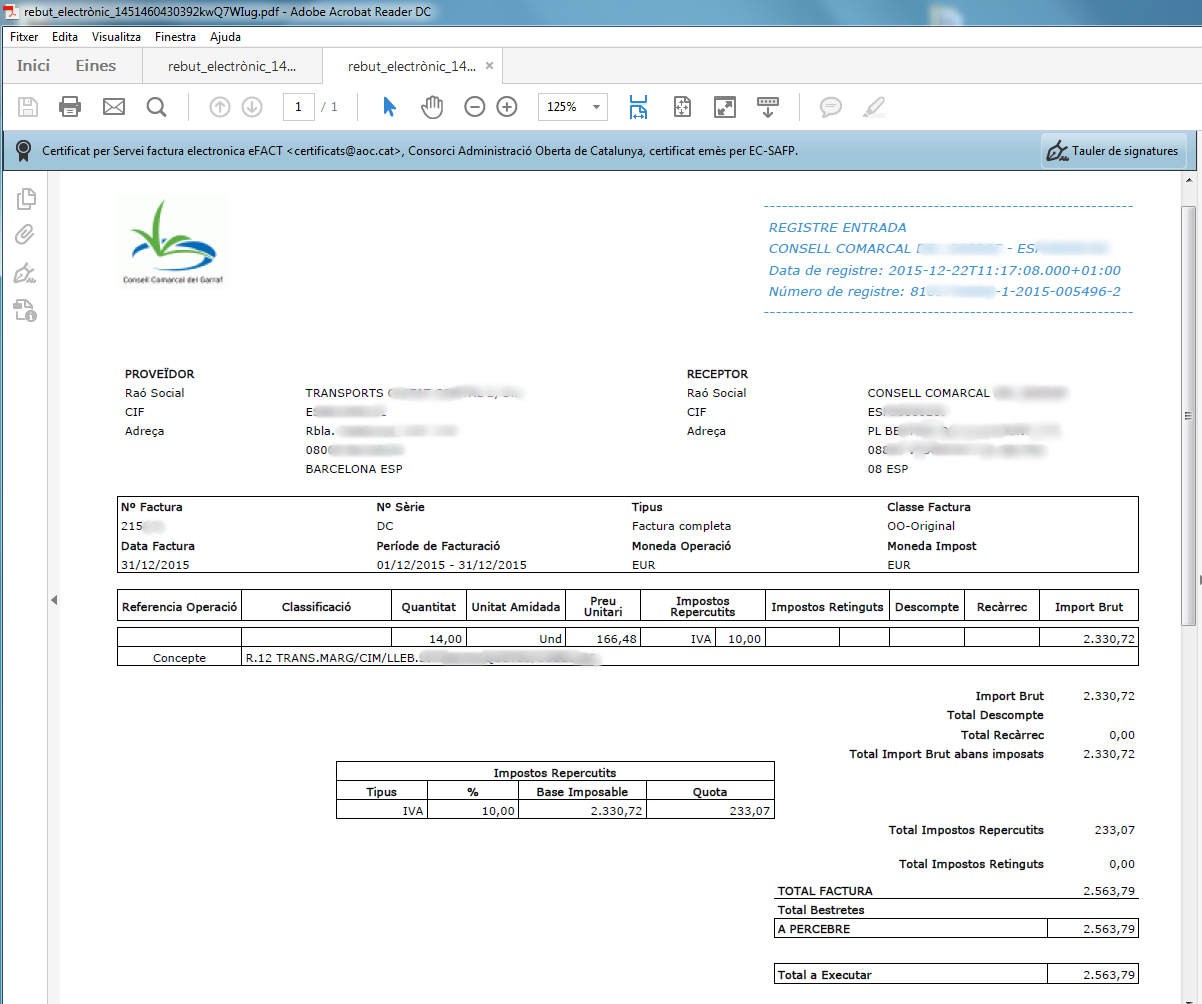

Destacar que como consecuencia del registro, el servicio e-FACT genera un recibo electrónico . El recibo, que consiste en una copia de la factura en formato pdf firmada electrónicamente, se entregará tanto a las administraciones como a las empresas, siendo en este caso la garantía de presentación de la factura al destinatario.

A continuación se muestra un ejemplo de recibo electrónico emitido por el servicio e-FACT con visualización mediante Adobe Reader.

La información actualizada sobre la factura electrónica se puede encontrar en: www.facturae.es

Este portal dedicado a la factura electrónica contiene un apartado específico de recopilación legislativo.

Destacamos a continuación los documentos jurídicos más relevantes e identificamos los aspectos clave que afectan directamente a la factura electrónica:

- El Consejo de Ministros, a propuesta de los Ministerios de Economía y Hacienda e Industria, Comercio y Turismo, adoptará las medidas necesarias para facilitar la emisión de facturas electrónicas para las personas y entidades que contraten con el sector público estatal

- Se garantizará la gratuidad de los servicios de apoyo que se establezcan para las empresas en una Orden que dicte el Ministerio de Economía y Hacienda

- Mismo trato a la facturación en papel ya la facturación electrónica . Esta igualdad amplía las posibilidades para que el sujeto pasivo pueda expedir facturas por vía electrónica sin necesidad de que la misma quede sujeta a una tecnología determinada

- Sin embargo, para garantizar la seguridad jurídica de los sujetos pasivos que ya venían utilizando el intercambio de datos (EDI) y la firma electrónica avanzada, el Reglamento reconoce expresamente que dichas tecnologías que dejan de ser obligatorias, garantizan la autenticidad del origen y la integridad del contenido de la factura electrónica. Asimismo, los sujetos pasivos podrán seguir comunicando a la Agencia Estatal de Administración Tributaria, con carácter previo a su utilización, los medios que consideren que garantizan las condiciones citadas para que sean validadas por la misma, en su caso.

- Posibilidad de remisión electrónica de facturas o documentos sustitutivos y copias de éstas con firma electrónica reconocida mediante certificado digital

- Posibilidad de utilización de sistemas de facturación electrónica basados en acuerdos de intercambio electrónico de datos (EDI)

- Posibilidad de recibir facturas electrónicas de terceros países con igualdad de condiciones que las exigidas en territorio español

- Autorización de sistemas de facturación electrónica a propuesta del contribuyente

- La utilización de medios electrónicos para la remisión de facturas electrónicas destinadas a las AAPP están condicionadas al consentimiento expreso de las mismas. El consentimiento es general y se extenderá a todos los supuestos en los que sea destinataria de facturas

- Remisión de facturas electrónicas destinadas a, o presentadas ante, la AGE o sus organismos públicos vinculados o dependientes, incluyendo tanto en el ámbito de la contratación administrativa como las expedidas entre particulares, y en el transcurso de cualquier procedimiento administrativo

- Las facturas electrónicas que emitan las AAPP cumplirán con las mismas condiciones que las destinadas a ellas

- Formato estándar de factura electrónica (XAdES)

- Impulso de la factura en el sector público y privado

- Más protección a los proveedores en sus relaciones comerciales con las administraciones públicas, dado que las facturas son presentadas en un registro contable

- Punto único de entrada de facturas por cada administración (Estado, Comunidades Autónomas y Entidades Locales) en el que se recibirán todas las facturas de entidades, entes y organismos vinculados o dependientes de esa administración

- Las facturas tendrán un formato estructurado a concretar en una Orden Ministerial y firmadas electrónicamente con una firma basada en un certificado digital reconocido

- Obligatoriedad de presentar facturas electrónicas a todos los sujetos obligados a tributación electrónica de acuerdo con la normativa tributaria a partir del 15 de enero de 2015. Sin embargo, las administraciones podrán excluir reglamentariamente las facturas con importe menor de cinco mil euros de esta obligatoriedad

- Todas las administraciones públicas tendrán la obligación de disponer de un registro contable de facturas gestionado por el órgano que tenga atribuida la gestión contable

Orden HAP/1650/2015, de 31 de julio, por la que se modifican la Orden HAP/492/2014 , de 27 de marzo, por la que se regulan los requisitos funcionales y técnicos del registro contable de facturas de las entidades de el ámbito de aplicación de la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y creación del registro contable de facturas en el sector público, y la Orden HAP/1074/2014 , de 24 de junio, por la que se regulan las condiciones técnicas y funcionales que debe reunir el punto general de entrada de facturas electrónicas.

- Obligación de presentación de facturas en un registro administrativo e identificación de órganos

A nivel catalán se dispone de la normativa que se recoge a continuación.

La Ley 29/2010, de 3 de agosto, del uso de los medios electrónicos en el sector público de Cataluña , establece a su disposición final sexta el uso de la factura electrónica en los siguientes términos:

- La Administración de la Generalidad debe impulsar el uso de la factura electrónica entre los actores económicos de Cataluña

- La Generalitat debe colaborar con la Administración general del Estado en el impulso del uso de la factura electrónica

- Las entidades que integran el sector público de Cataluña deben garantizar la aceptación de facturas electrónicas en el plazo de seis meses desde la entrada en vigor de la presente ley y deben promover su extensión entre sus proveedores

La Ley 10/2011, de 29 de diciembre, de simplificación y mejora de la regulación normativa , define en la Disposición Adicional Cuarta de fomento de la facturación electrónica:

- Con el objetivo de hacer plenamente efectivas las determinaciones de la Ley 29/2010, de 3 de agosto, de uso de los medios electrónicos en el sector público de Cataluña, las entidades del sector público de Cataluña deben promover el uso de la factura electrónica como condición de ejecución de los contratos del sector público

- Establece que el servicio e-FACT del Consorcio de Administración Abierta de Cataluña es el punto general de entrada de facturas electrónicas de la Comunidad Autónoma de Cataluña, de acuerdo con el artículo 6.1 de la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y creación del registro contable de facturas.

Fuente: Guía factura electrónica , Generalitat de Catalunya y Consejo General de Cámaras de Catalunya

- Recopilación de normativa estatal: http://www.facturae.gob.es/factura-electronica/Paginas/repertorio-legislativo.aspx

- Recopilación de normativa autonómica: http://dogc.gencat.cat/ca/pdogc_canals_interns/pdogc_resultats_fitxa/?documentId=674751&action=fitxa

- Recopilación de normativa estatal, autonómica y europea : http://bit.ly/guiaefactura (ANEXO. Marco legal de la factura electrónica)