Copiar enllaç

Copiar enllaç

La factura electrònica és un document amb el mateix contingut que una factura tradicional en paper, que tanmateix, es presenta en format digital i que s'ha de signar amb un certificat d'una entitat de certificació reconeguda.

Si cerquem una definició específica, podem recórrer a l'article 1 de la Llei 56/2007: "La factura electrònica és un document electrònic que compleix amb els requisits legal i reglamentàriament exigibles a les factures i que a més, garanteix l'autenticitat del seu origen i la integritat del seu contingut".

Tot i que existeixen diferents mecanismes per garantir l'autenticitat de l'origen i la integritat del contingut des del moment de la seva expedició fins el final del període de conservació, en el cas de la factura electrònica l'ús de la signatura electrònica és el més generalitzat.

Així mateix, la Llei 25/2013 d'impuls de la factura electrònica i creació del registre comptable de factures en el sector públic, en l'article 5. Format de les factures electròniques i la seva signatura electrònica, indica que: "...Les factures electròniques que es remetin a les administracions públiques han de tenir un format estructurat i estar signades amb signatura electrònica avançada basada en un certificat reconegut..."

Per facturació electrònica s'entén el procés de transmissió de factures entre emissors i receptors (o documents anàlegs) per mitjans electrònics (fitxers informàtics) i telemàtics (d'un ordinador a l'altre), firmats digitalment amb certificats reconeguts i amb la mateixa validesa legal que les factures emeses en paper.

Els formats de la factura electrònica poden ser diversos (xml, edifact, pdf, html, doc, xls, gif, jpeg o txt, entre altres) sempre que es respecti el contingut legal exigible a qualsevol factura i es compleixin els requisits d'autenticitat i integritat, per exemple amb la incorporació de la signatura electrònica reconeguda.

No obstant això, i després de la publicació de l'Ordre PRE/2971/2007, en la qual es va definir l'ús obligatori del format xml facturae quan el destinatari és l'Administració General de l'Estat i els seus organismes públics, aquest format ha estat adoptat també per la resta d'administracions i freqüentment, entre les empreses privades.

Val a dir que la Llei 25/2013, a la Disposició addicional segona indica: "...les factures electròniques que es remetin a les administracions públiques s'han d'ajustar al format estructurat de la factura electrònica Facturae, versió 3.2", fixant d'aquesta manera el format de les factures electròniques que les administracions públiques han d'admetre en el seu registre de factures.

D'altra banda, cal tenir present la Resolució de 21 de març de 2014, de la Subsecretaria, per la que es publica la Resolució de 10 de març de 2014, de la Secretaria d'Estat de Telecomunicacions i per a la Societat de la Informació i de les Secretaries d'Estat d'Hisenda i de Pressupostos i Despeses per la que es publica una nova versió, 3.2.1, del format de factura electrònica facturae.

Què NO és una factura electrònica?

És important saber què és una factura electrònica i què no ho és, ja que pot ser que els arxius que tenim emmagatzemats o que enviem no tinguin validesa legal.

Alguns exemples de documents que no són factures electròniques:

• Un document digital en format electrònic (pdf, xls, doc, etc.) rebut per correu electrònic

• Un document digital amb una signatura escanejada

• Un document digital signat amb un certificat digital no reconegut per l'AEAT. Ha de ser una entitat de certificació reconeguda

• Un document digital signat amb un certificat digital caducat, donat que el certificat no és vàlid per realitzar la signatura

En resum, per tal que una factura electrònica tingui la mateixa validesa legal que una factura emesa en paper, el document electrònic que la representa ha de portar una signatura electrònica avançada basada en un certificat reconegut i ser transmès per mitjans telemàtics.

La factura electrònica dins del procés comptable global no ha d'entendre's com part d'un procés aïllat, sinó com un element integrat dins del conjunt de la gestió financera d'un organisme. A grans trets, el procés de facturació electrònica el formen dos processos bàsics i diferenciats segons si es tracta de l'emissor o receptor de la factura.

Requisits en l'emissió de factures:

- Generació de la factura des dels sistemes de gestió de l'emissor o des d'una plataforma de mercat prestadora de serveis de facturació electrònica amb la conformitat del receptor.

- Transformació del format d'origen de l'emissor en el format de factura adequat.

- Signatura electrònica de les factures, directament per l'emissor o per una plataforma de tercers mitjançant un certificat digital reconegut.

- Custòdia de les factures signades-e o de la matriu originària de les mateixes per part de l'emissor o del prestador de serveis de facturació electrònica.

- Accés, consulta, visualització, impressió, auditoria de signatura i descàrrega de les factures signades dins dels sistema de l'emissor (si decideix conservar la factura signada) o bé, dins la plataforma de tercers.

Requisits en la recepció de factures:

- Recepció de les factures en format digital.

- Verificació de la signatura-e de les factures, bé des d'una aplicació local o a través d'una plataforma de validació de tercers.

- Repositori i custòdia de les factures signades en una aplicació local o en una plataforma de tercers.

- Aplicació local o dels prestadors de serveis de facturació electrònica per a l'accés, consulta, visualització, impressió, auditoria de signatura i descàrrega de les factures signades.

D'aquesta forma, ja no s'exigeix imprimir la factura perquè aquesta sigui vàlida legalment i sobretot, el seu tractament (emissió, distribució i conservació) pot realitzar-se directament sobre el fitxer electrònic generat per l'emissor.

Destacar a més, que totes les obligacions anteriors poden ser realitzades directament pel propi obligat tributari o per un tercer, actuant aquest en nom i per compte del primer, amb qui haurà de disposar del corresponent acord de prestació de serveis (regulat a l'article 5.1 del RD 1496/2003, on el legislador deixa clar que encara que es permeti la subfacturació a tercers, és l'obligat tributari el responsable de complir totes aquestes obligacions).

Contingut de les factures.

El Reial decret 1619/2012, de 30 de novembre, pel qual s’aprova el Reglament pel qual es regulen les obligacions de facturació, al seu capítol II, requisits de les factures, a l'article 6 fa referència al contingut de la factura en els següents termes:

"1. Tota factura i les seves còpies han de contenir les dades o requisits que s’especifiquen tot seguit, sense perjudici dels que puguin ser obligatoris a altres efectes i de la possibilitat d’incloure qualssevol altres mencions:

a) Número i, si s’escau, sèrie...

b) La data de l’expedició.

c) Nom i cognoms, raó o denominació social completa, tant de l’obligat a expedir factura com del destinatari de les operacions.

d) Número d’identificació fiscal...

e) Domicili, tant de l’obligat a expedir factura com del destinatari de les operacions.

f) Descripció de les operacions, consignant totes les dades necessàries per determinar la base imposable de l’impost...

g) El tipus impositiu o tipus impositius, si s’escau, aplicats a les operacions.

h) La quota tributària que, si s’escau, es repercuteixi, que s’ha de consignar per separat.

i) La data en què s’hagin efectuat les operacions que es documenten o en què, si s’escau, s’hagi rebut el pagament anticipat, sempre que es tracti d’una data diferent de la d’expedició de la factura.

j) En el supòsit que l’operació que es documenta en una factura estigui exempta de l’impost, una referència a les disposicions corresponents de la Directiva 2006/112/CE, de 28 de novembre, relativa al sistema comú de l’impost sobre el valor afegit, o als preceptes corresponents de la Llei de l’impost o indicació que l’operació n’està exempta..."

Conservació de la factura electrònica.

El receptor de la factura electrònica l'haurà de conservar tal com li ha estat transmesa, en un suport electromagnètic o òptic i haurà de disposar de mitjans informàtics que li permetin verificar la seva autenticitat i integritat.

El format de la factura electrònica definit per l’Administració General de l’Estat i implantat al servei e-FACT del Consorci AOC és un XML amb una estructura determinada coneguda com factura-e.

Actualment, les versions de Facturae acceptades pel servei e-FACT, d’acord amb la Llei 25/2013, de 27 de desembre, d’impuls de la factura electrònica i creació del registre comptable de factures en el Sector Públic, són 3.2, 3.2.1 i 3.2.2.

Si s’envien les factures en un format anterior, aquestes seran rebutjades.

Pots obtenir més detall de l’esquema del format i versions al document Formato Facturae de la web http://www.facturae.es.

Sí. La Generalitat de Catalunya ha declarat el servei e-FACT com a Punt General d’Entrada de Factures per les Administracions públiques catalanes mitjançant l’acord 151/2014, d'11 de novembre, sobre el punt general d'entrada de factures electròniques de Catalunya, publicat al DOGC núm. 6747, de 13 de novembre de 2014.

Documents d’interès:

Acord 151/2014, d'11 de novembre, sobre el punt general d'entrada de factures electròniques de Catalunya

-

Sí, l’e-FACT compleix amb els requisits de l’Ordre HAP/1074/2014, de 24 de juny, per la qual es regulen les condicions tècniques i funcionals que ha de reunir el punt general d’entrada de factures electròniques. En aquest sentit:

- El protocol que utilitza el Consorci AOC (FTP / SFTP) per a l'enviament automàtic de factures electròniques des dels sistemes de gestió de factures del proveïdor, compleix perfectament la definició dels organismes internacionals (W3C) sobre interfícies de serveis web. Els serveis web són un conjunt de protocols i estàndards que tenen com a objectiu l'intercanvi de dades entre aplicacions, si bé entre els principals figura SOAP, es reconeixen molts altres.

- En relació al requisit de l’Ordre HAP/1074/2014 que les comunicacions entre el sistema del proveïdor i el servei vagin signades per un certificat propietat del proveïdor o propietat d'un tercer diferent del proveïdor amb el que tingui contractat el servei de facturació electrònica, el servei e-FACT permet la utilització del protocol SFTP que incorpora l'ús de criptografia, amb sistema de claus públiques per dotar de seguretat i confidencialitat a les transferències.

- Les condicions tècniques de “la resolución de 10 de octubre de 2014, de la Secretaría de Estado de Administraciones Públicas” sols és d’aplicació al punt general d’entrada de factures electròniques de l’Administració General de l’Estat, tal com diu el punt 1) de la resolució i, per tant, no afecta l’e-FACT.

Objectiu

Incorporar les adaptacions necessàries al Punt General d'Entrada de Factures

(PGE, en endavant) del servei e-FACT per complir amb els requeriments

exigits als PGE tal i com estableix l’Ordre HAP/1650/2015, de 31 de juliol,

per la qual es modifiquen

l’Ordre HAP/492/2014, de 27 de març, per la qual es regulen els requisits funcionals i tècnics del registre comptable de factures de les entitats de l’àmbit d’aplicació de la Llei 25/2013, de 27 de desembre, d’impuls de la factura electrònica i creació del registre comptable de factures en el sector públic, i l’Ordre HAP/1074/2014, de 24 de juny, per la qual es regulen les condicions tècniques i funcionals que ha de reunir el punt general d’entrada de factures electròniques:

https://www.boe.es/diario_boe/txt.php?id=BOE-A-2015-8844

Descripció de les regles de validacions

En el document trobareu indicat qui és el responsable de fer les validacions (e-FACT com a PGE o els registres comptables de factures (RCF) de l’ens receptor de la factura) .

Recomanacions quant a l'ordre en el qual aplicar les validacions

- Es recomana seguir la seqüència

-

Es recomana realitzar totes les validacions per retornar al proveïdor

tots els errors detectats, llevat de les següents:

- Si no passa la validació 6a relativa al nombre de decimals, no es continua amb la validació 6a relativa al càlcul del cost total i import brut.

- Si no passa la validació 6b relativa al nombre de decimals, no es continua amb la validació

Recomanacions de format factura-e 3.2.1 per l'aplicació d'aquestes validacions

Donat que les validacions comptables de l'apartat 6 de l'ordre impliquen càlculs de imports, recomanem enviar les factures en format 3.2.1 per major precisió en cas de imports amb fraccions i evitar així rebutjos per arrodoniments incorrectes necessaris pel format factura-e 3.2.

Com es retornen els rebutjos del RCF al PGE?

Quan es rebutja alguna factura per no complir amb les regles de validacions,

tots aquests errors s’han agrupat en el codi =HF09 i dins de la

descripció s’inclou el codi específic de l’error i la seva descripció.

Es retornen tots els errors detectats en el següent format:

- "Codi error: Descripció | codi error: Descripció"

Per exemple en una factura amb errors de validació detectats RCF05002 i RCF05004 es tornaria com a comentari del rebuig:

- RCF05002: Emissor: El NIF no s'ajusta a les normes i criteris de formació del mateix. Es incompleix la regla número 5b de l'annex II de l'Ordre HAP / 1650/2015 | RCF05004: Emissor: El nom i el primer cognom són obligatoris. Es incompleix la regla número 5d de l'annex II de l'Ordre HAP / 1650/2015 |

Cal tenir present que la mida d’aquest camp és de 500 caràcters i si la suma dels errors supera aquest llindar, el missatge d’error es truncarà quan s’arribi al caràcter 500.

Descripció dels errors de validació

| Codi | Descripció error | Data implementació al PGE |

| RCF03001 | El número de factura es obligatorio. Se incumple la regla 3a del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF04001 | Factura rectificativa con criterio de rectificación distinto de 01,02,03,04. Se incumple la regla 4a del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF04002 | Para facturas rectificativas con criterio de rectificación 01 o 02 el número de factura del emisor que rectifica es obligatorio. Se incumple la regla 4b del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05001 | Emisor: El código de tipo de persona, física \"F\" o jurídica \"J\" es obligatorio. Se incumple la regla 5a del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05002 | Emisor: El NIF no se ajusta a las normas y criterios de formación del mismo. Se incumple la regla 5b del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05003 | Emisor: El código del país (dos primeros caracteres del NIF cuando sean letras) cuando exista, se ajustará a lo establecido en el propio esquema Facturae. Se incumple la regla 5c del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05004 | Emisor: El nombre y el primer apellido son obligatorios. Se incumple la regla 5d del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05005 | Emisor: La razón social es obligatoria. Se incumple la regla 5e del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05006 | Cesionario: El código de tipo de persona, física \"F\" o jurídica \"J\" es obligatorio. Se incumple la regla 5a del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05007 | Cesionario: El NIF no se ajusta a las normas y criterios de formación del mismo. Se incumple la regla 5b del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05008 | Cesionario: El código del país (dos primeros caracteres del NIF cuando sean letras) cuando exista, se ajustará a lo establecido en el propio esquema Facturae. Se incumple la regla 5c del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05009 | Cesionario: El nombre y el primer apellido son obligatorios. Se incumple la regla 5d del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF05010 | Cesionario: La razón social es obligatoria. Se incumple la regla 5e del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF06001 | En las facturas emitidas en euros, alguno de los importes de las líneas tiene más de dos decimales o no es numérico. Se incumple la regla 6a del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF06002 | En las facturas emitidas en euros el coste total de cada línea debe ser igual al producto del nº unidades por el precio unitario redondeado con el método común de redondeo a dos decimales. Se incumple la regla 6a del anexo II de la Orden HAP/1650/2015 | A partir del 03/05/2017 |

| RCF06003 | En las facturas emitidas en euros, el importe bruto de cada línea debe ser la suma del coste total más la suma de recargos menos la suma de descuentos. Se incumple la regla 6a del anexo II de la Orden HAP/1650/2015 | A partir del 03/05/2017 |

| RCF06004 | En las facturas emitidas en euros, alguno de los importes a nivel de factura, excepto los tipos impositivos o los porcentajes a aplicar, tiene más de dos decimales o no es numérico. Se incumple la regla 6b del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF06005 | En las facturas emitidas en euros, el total importe bruto de la factura debe ser la suma de los importes brutos de las líneas. Se incumple la regla 6b del anexo II de la Orden HAP/1650/2015 |

A partir del 03/05/2017 |

| RCF06006 | El código de moneda no es válido. Se incumple la regla. Se incumple la regla 6c del anexo II de la Orden HAP/1650/2015 |

15/03/2017 |

| RCF07002 | La fecha de emisión de la factura es obligatoria y debe ser una fecha válida. Se incumple la regla 7a del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF09002 | Existen líneas de la factura sin contenido en la descripción. Se incumple la regla 9b del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF01001 | La factura no cumple el esquema XSD de "Facturae" de la versión correspondiente (3.2 o 3.2.1). Se incumple la regla 1 del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF02001 | Firma inválida: Certificado actualmente caducado en una firma no longeva. Se incumple la regla 2 del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF02002 | Firma inválida: Certificado actualmente revocado en una firma no longeva. Se incumple la regla 2 del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF02003 | Firma inválida: Certificado inválido. Se incumple la regla 2 del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF02004 | Firma inválida: Certificado no de confianza. Se incumple la regla 2 del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF02005 | Firma inválida: Error de integridad. Se incumple la regla 2 del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF02006 | Firma inválida: Formato de firma inválido. Se incumple la regla 2 del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF02010 | La factura no contiene firmas: Se incumple la regla 2 del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF09001 | El número de registro asignado en el Punto general de entrada de facturas electrónicas es obligatorio. Se incumple la regla 9a del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

| RCF07001 | La fecha de anotación en el registro administrativo es obligatoria, debe ser válida, anterior o igual a la fecha actual y mayor o igual que la fecha de emisión de la factura. Se incumple la regla 7a del anexo II de la Orden HAP/1650/2015 | 15/03/2017 |

L’administració que desitgi utilitzar el servei e-FACT ha de realitzar les següents actuacions:

- Acceptar la recepció de factures en format electrònic a través del servei e-FACT per a qualsevol empresa proveïdora mitjançant l’acceptació de les condicions del servei.

- Emplenar el corresponent formulari d’alta del servei, on s’especificaran les modalitats d’accés i les funcionalitats seleccionades.

- Publicar un enllaç a la seva seu electrònica de la bústia de lliurament de factures del servei e-FACT, o bé facilitar un mecanisme equivalent que garanteixi que qualsevol empresa proveïdora pot enviar a l’organisme receptor factures en format electrònic sense cost.

-

Donar compliment a la següent obligació legal :

- Registre d’entrada de les factures electròniques

- Informar sobre els estats de tramitació de la gestió de la factura i les dades de registre d’entrada a través del sistema d’informació d’estats.

1.Registre

L’organisme receptor encarrega al Consorci AOC, el registre automàtic de les factures en el registre propi de l'ens, que degudament s'ha integrat al servei de registre unificat (MUX) del Consorci AOC, o bé, al registre electrònic auxiliar de l’ens receptor habilitat a EACAT per defecte.

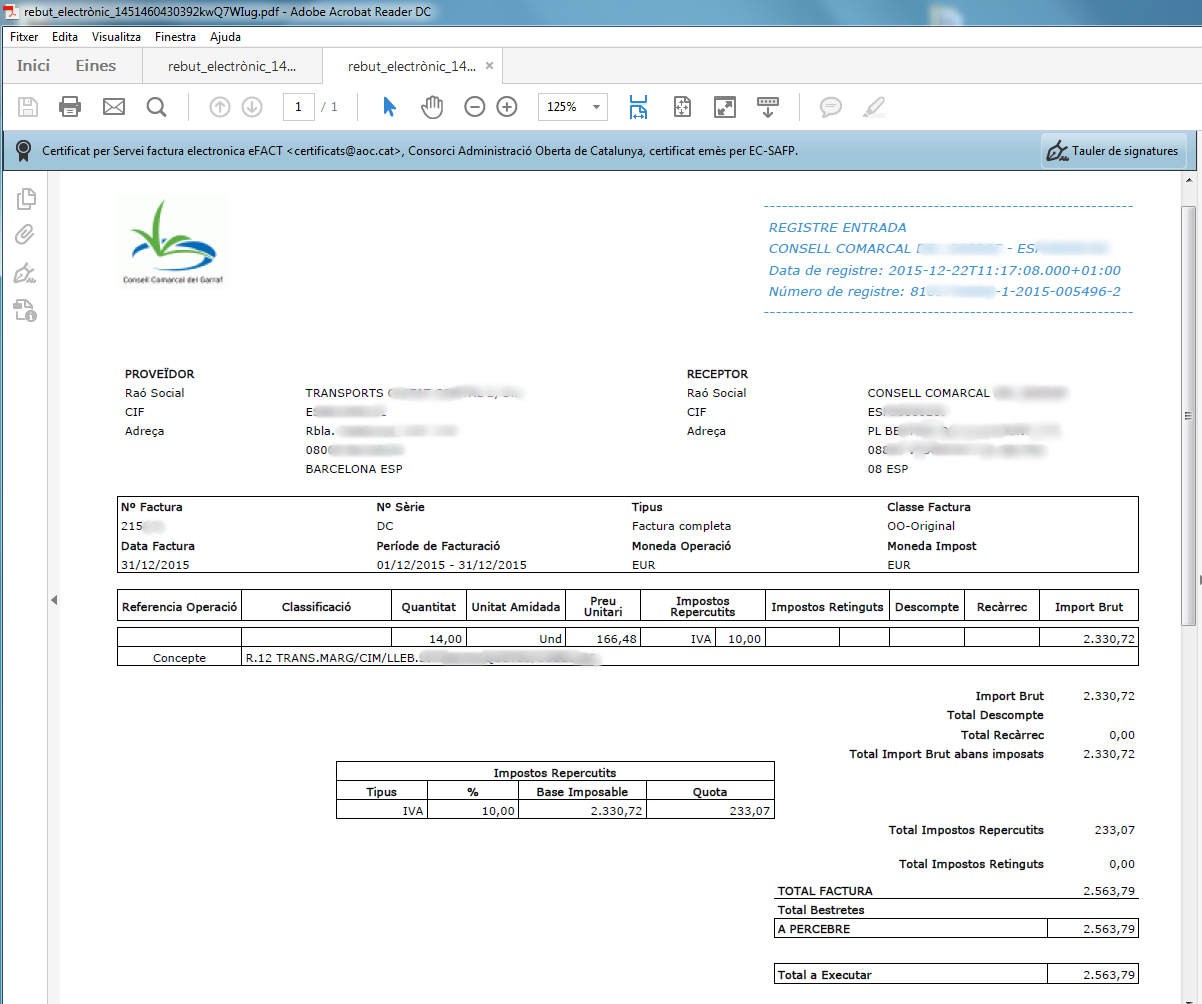

Destacar que com a conseqüència del registre, el servei e-FACT genera un rebut electrònic. El rebut, que consisteix en una còpia de la factura en format pdf signada electrònicament, es lliurarà tant a les administracions com a les empreses, essent en aquest cas la garantia de presentació de la factura al destinatari.

A continuació, es mostra un exemple de rebut electrònic emès pel servei e-FACT amb visualització mitjançant Adobe Reader.

La informació actualitzada sobre la factura electrònica es pot trobar a: www.facturae.es

Aquest portal dedicat a la factura electrònica conté un apartat específic de recull legislatiu.

Destaquem tot seguit els documents jurídics més rellevants i identifiquem els aspectes clau que afecten directament a la factura electrònica:

- El Consell de Ministres, a proposta dels Ministeris d'Economia i Hisenda i Indústria, Comerç i Turisme, adoptarà les mesures necessàries per a facilitar l'emissió de factures electròniques per a les persones i entitats que contractin amb el sector públic estatal

- S'ha de garantir la gratuïtat dels serveis de recolzament que s'estableixin per a les empreses en una Ordre que dicti el Ministeri d'Economia i Hisenda

- Mateix tracte a la facturació en paper i a la facturació electrònica. Aquesta igualtat amplia les possibilitats perquè el subjecte passiu pugui expedir factures per via electrònica sense necessitat de que la mateixa quedi subjecte a una tecnologia determinada

- No obstant, per garantir la seguretat jurídica dels subjectes passius que ja venien utilitzant l'intercanvi de dades (EDI) i la signatura electrònica avançada, el Reglament reconeix expressament que dites tecnologies que deixen de ser obligatòries, garanteixen l'autenticitat de l'origen i la integritat del contingut de la factura electrònica. Així mateix, els subjectes passius podran continuar comunicant a l'Agència Estatal d'Administració Tributària, amb caràcter previ a la seva utilització, els mitjans que considerin que garanteixen les condicions citades perquè siguin validades per la mateixa, si escau.

- Possibilitat de remissió electrònica de factures o documents substitutius i còpies d'aquestes amb signatura electrònica reconeguda mitjançant certificat digital

- Possibilitat d'utilització de sistemes de facturació electrònica basats en acords d'intercanvi electrònic de dades (EDI)

- Possibilitat de rebre factures electròniques de països tercers amb igualtat de condicions que les exigides en territori espanyol

- Autorització de sistemes de facturació electrònica a proposta del contribuent

- La utilització de mitjans electrònics per a la remissió de factures electròniques destinades a les AAPP estan condicionades al consentiment exprés d'aquestes. El consentiment és general i s'estendrà a tots els supòsits en què sigui destinatària de factures

- Remissió de factures electròniques destinades a, o presentades davant, l'AGE o els seus organismes públics vinculats o dependents, incloent-hi tant en l'àmbit de la contractació administrativa com les expedides entre particulars, i en el transcurs de qualsevol procediment administratiu

- Les factures electròniques que emetin les AAPP compliran les mateixes condicions que les destinades a elles

- Format estàndard de factura electrònica (XAdES)

Llei 25/2013, de 27 de desembre, d'Impuls de la Factura Electrònica i Creació del Registre Comptable

- Impuls de la factura en el sector públic i privat

- Més protecció als proveïdors en les seves relacions comercials amb les administracions públiques, donat que les factures són presentades en un registre comptable

- Punt únic d'entrada de factures per cada administració (Estat, Comunitats Autònomes i Entitats Locals) en el qual es rebran totes les factures d'entitats, ens i organismes vinculats o dependents d'aquella administració

- Les factures tindran un format estructurat a concretar en una Ordre Ministerial i signades electrònicament amb una signatura basada en un certificat digital reconegut

- Obligatorietat de presentar factures electròniques a tots els subjectes obligats a tributació electrònica d'acord amb la normativa tributària a partir del 15 de gener de 2015. No obstant, les administracions podran excloure reglamentàriament les factures amb import menor de cinc mil euros d'aquesta obligatorietat

- Totes les administracions públiques tindran l'obligació de disposar d'un registre comptable de factures gestionat per l'òrgan que tingui atribuïda la gestió comptable

Ordre HAP/1650/2015, de 31 de juliol, per la qual es modifiquen l’Ordre HAP/492/2014, de 27 de març, per la qual es regulen els requisits funcionals i tècnics del registre comptable de factures de les entitats de l’àmbit d’aplicació de la Llei 25/2013, de 27 de desembre, d’impuls de la factura electrònica i creació del registre comptable de factures en el sector públic, i l’Ordre HAP/1074/2014, de 24 de juny, per la qual es regulen les condicions tècniques i funcionals que ha de reunir el punt general d’entrada de factures electròniques.

- Obligació de presentació de factures en un registre administratiu i identificació d'òrgans

A nivell català es disposa de la normativa que tot seguit es recull.

La Llei 29/2010, del 3 d'agost, de l'ús dels mitjans electrònics al sector públic de Catalunya, estableix a la seva disposició final sisena l'ús de la factura electrònica en els següents termes:

- L'Administració de la Generalitat ha d'impulsar l'ús de la factura electrònica entre els actors econòmics de Catalunya

- La Generalitat ha de col·laborar amb l'Administració general de l'Estat en l'impuls de l'ús de la factura electrònica

- Les entitats que integren el sector públic de Catalunya han de garantir l'acceptació de factures electròniques en el termini de sis mesos des de l'entrada en vigor d'aquesta llei i n'han de promoure l'extensió entre llurs proveïdors

La Llei 10/2011, de 29 de desembre, de simplificació i millorament de la regulació normativa, defineix en la Disposició Addicional Quarta de foment de la facturació electrònica:

- Amb l'objectiu de fer plenament efectives les determinacions de la Llei 29/2010, del 3 d'agost, d'ús dels mitjans electrònics al sector públic de Catalunya, les entitats del sector públic de Catalunya han de promoure l'ús de la factura electrònica com a condició d'execució dels contractes del sector públic

- Estableix que el servei e-FACT del Consorci d'Administració Oberta de Catalunya és el punt general d'entrada de factures electròniques de la Comunitat Autònoma de Catalunya, d'acord amb l'article 6.1 de la Llei 25/2013, de 27 de desembre, d'impuls de la factura electrònica i creació del registre comptable de factures.

Font: Guia factura electrònica, Generalitat de Catalunya i Consell General de Cambres de Catalunya

- Recull de normativa estatal: http://www.facturae.gob.es/factura-electronica/Paginas/repertorio-legislativo.aspx

- Recull de normativa autonòmica: http://dogc.gencat.cat/ca/pdogc_canals_interns/pdogc_resultats_fitxa/?documentId=674751&action=fitxa

- Recull de normativa estatal, autonòmica i europea: http://bit.ly/guiaefactura (ANNEX. Marc legal de la factura electrònica)